Искусство управления личными финансами: путь к финансовой свободе

Финансовая грамотность — это набор знаний и навыков управления личными финансами. Она включает понимание финансовых продуктов, бюджетирование и инвестирование. Эксперты из Всемирного банка подчеркивают важность финансовой грамотности для экономического благополучия.

Финансово грамотные люди принимают обоснованные решения о сбережениях, инвестициях и расходах. Они лучше подготовлены к финансовым кризисам и имеют более стабильное финансовое будущее. Исследования ОЭСР показывают, что финансовая грамотность способствует росту национальной экономики.

Основные принципы управления личными финансами

Эффективное управление личными финансами основано на нескольких ключевых принципах:

- Живите по средствам

- Создавайте и придерживайтесь бюджета

- Формируйте сбережения

- Инвестируйте для будущего

- Управляйте долгами разумно

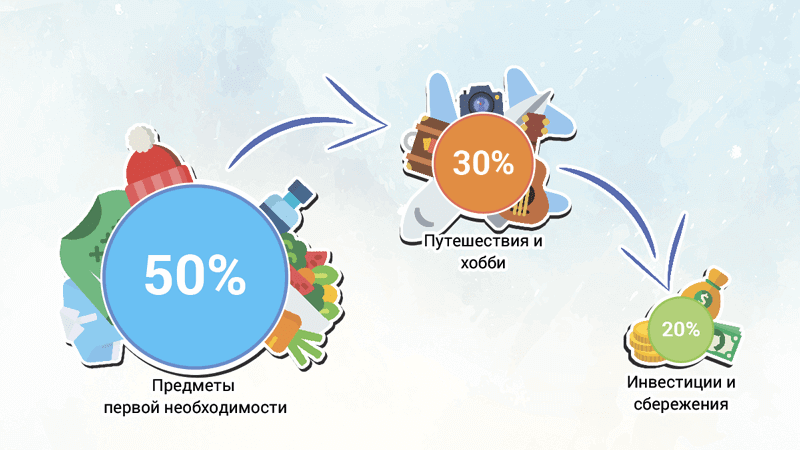

Финансовые эксперты, такие как Дэйв Рэмзи и Сьюзи Орман, рекомендуют применять правило 50/30/20. Оно предполагает распределение дохода: 50% на необходимые расходы, 30% на желания и 20% на сбережения и инвестиции.

Как составить эффективный финансовый план

Составление финансового плана — ключевой шаг к достижению финансовых целей. Начните с оценки текущего финансового положения. Запишите все доходы, расходы, активы и обязательства. Используйте инструменты, такие как Mint или Personal Capital, для автоматизации этого процесса.

Определите краткосрочные и долгосрочные финансовые цели. Это может быть создание чрезвычайного фонда, погашение долгов или накопление на пенсию. Разбейте цели на конкретные, измеримые шаги с временными рамками. Регулярно пересматривайте и корректируйте свой план.

| Временной горизонт | Примеры целей |

|---|---|

| Краткосрочные (до 1 года) | Создание чрезвычайного фонда |

| Среднесрочные (1-5 лет) | Погашение кредитной задолженности |

| Долгосрочные (более 5 лет) | Накопление на пенсию |

Методы ведения бюджета и контроля расходов

Эффективное ведение бюджета — основа финансового здоровья. Популярные методы включают:

- Метод конвертов: распределение наличных по категориям расходов

- Цифровое отслеживание: использование приложений как YNAB или Mint

- Бюджет с нулевым балансом: распределение каждого рубля дохода

- 50/30/20: 50% на нужды, 30% на желания, 20% на сбережения

Контроль расходов требует регулярного анализа трат. Используйте банковские выписки или специализированные приложения для категоризации расходов. Определите области для оптимизации и установите лимиты на необязательные траты.

Стратегии сбережения и инвестирования для начинающих

Начните с создания чрезвычайного фонда, покрывающего 3-6 месяцев расходов. Храните эти средства на легкодоступном сберегательном счете. Далее, рассмотрите инвестиционные возможности:

- Индексные фонды: низкие комиссии, широкая диверсификация

- ETF (биржевые инвестиционные фонды): легкая торговля, разнообразие активов

- Облигации: более стабильный, но менее доходный вариант

- Акции отдельных компаний: потенциально высокая доходность, высокий риск

Начинающим инвесторам рекомендуется придерживаться принципа долгосрочного инвестирования. Финансовые консультанты советуют использовать стратегию усреднения долларовой стоимости, регулярно инвестируя фиксированные суммы независимо от состояния рынка.

Управление долгами и кредитами: ключевые правила

Эффективное управление долгами критично для финансового благополучия. Следуйте этим правилам:

- Приоритизируйте погашение долгов с высокими процентными ставками

- Используйте методы «снежного кома» или «лавины» для погашения долгов

- Рассмотрите возможность консолидации или рефинансирования кредитов

- Не превышайте 30% кредитного лимита по кредитным картам

- Регулярно проверяйте свой кредитный отчет в бюро кредитных историй

Эксперты из Федеральной резервной системы США рекомендуют ограничивать общую долговую нагрузку до 36% от ежемесячного дохода. При превышении этого порога рассмотрите возможность обращения к кредитному консультанту для разработки плана погашения задолженности.

Защита финансов: страхование и создание подушки безопасности

Финансовая защита включает страхование и создание резервного фонда. Ключевые виды страхования:

- Медицинское страхование

- Страхование жизни

- Страхование имущества

- Страхование от несчастных случаев

Подушка безопасности — это накопления для непредвиденных ситуаций. Эксперты из Vanguard рекомендуют иметь сумму, равную 3-6 месяцам расходов. Храните эти средства на высокодоходном сберегательном счете для легкого доступа.

FAQ: ответы на популярные вопросы о финансовой грамотности

Вопрос: С чего начать улучшение финансовой грамотности?

Ответ: Начните с создания бюджета и отслеживания расходов. Изучайте базовые финансовые концепции через книги, онлайн-курсы или семинары.

Вопрос: Как быстро погасить кредитную задолженность?

Ответ: Используйте метод «лавины» — направляйте дополнительные средства на погашение долга с наивысшей процентной ставкой, продолжая минимальные выплаты по остальным.

Вопрос: Какой процент дохода следует сберегать?

Ответ: Финансовые консультанты часто рекомендуют правило 20%: сберегайте или инвестируйте не менее 20% вашего дохода.

Вопрос: Как начать инвестировать с небольшой суммой?

Ответ: Рассмотрите микроинвестиционные приложения, такие как Acorns или Robinhood, или инвестируйте в индексные фонды с низким порогом входа.

Заключение: путь к финансовому благополучию

Финансовая грамотность — ключ к долгосрочному финансовому благополучию. Регулярно применяйте принципы эффективного управления деньгами: ведите бюджет, контролируйте расходы, создавайте сбережения и инвестируйте.

Помните, что финансовая грамотность — это непрерывный процесс обучения. Экономика и финансовые рынки постоянно меняются. Регулярно обновляйте свои знания, следите за финансовыми новостями и адаптируйте свою стратегию к изменяющимся условиям.

Используйте ресурсы, предоставляемые финансовыми институтами и государственными органами, такими как Центральный банк РФ или Комиссия по ценным бумагам и биржам США (SEC). Инвестируйте в свое финансовое образование, и оно окупится многократно в виде финансовой стабильности и уверенности в будущем.